Enquanto você está distraído, golpe desvia dinheiro de tributos para bancos; em Belo Horizonte, prejuízo já chegou a R$ 70 milhões; veja vídeo

O vídeo acima explica como funciona a antecipação de receita, que agrada qualquer político: quem perde é o contribuinte!

EMPRÉSTIMO ILEGAL VIABILIZADO PELO PLP 459/2017 VIRA GORJETA PERTO DO EXORBITANTE COMPROMETIMENTO DO ESTADO COM GARANTIAS PÚBLICAS

Quem ficaria contente de tomar 200 emprestados para ficar devendo 880, sujeitos a atualização monetária mais juros de 1% ao mês mais taxas onerosíssimas???

É disso que trata o PLP 459/2017, “vendido” como um grande negócio pelas instituições financeiras e agentes que irão se apoderar diretamente do fluxo da arrecadação de tributos.

Embora seja até inconstitucional, o esquema denominado “Securitização de Créditos” já está em funcionamento em alguns estados e municípios no Brasil, nos quais tem provocado imensos danos financeiros, econômicos e patrimoniais, comprometendo o orçamento atual e futuro em troca de empréstimo ilegal que utiliza empresa estatal ou fundo financeiro como veículo de passagem para a contratação e pagamento de tal empréstimo.

Apesar de estar dando errado onde já foi implantado, diversos governadores e prefeitos estão iludidos com tal operação e pedem aprovação do inconstitucional PLP 459/2017, que dará ares de legalidade à operação que representa ingresso inicial de quantia que pode ser considerada simples gorjeta, quando comparada ao exorbitante valor que o Estado fica obrigado a entregar para investidores privilegiados.

Temos abordado parlamentares para alertar sobre os imensos danos escondidos no cifrado texto do PLP 459/2017 e já fizemos inclusive interpelação extrajudicial aos líderes de todos os partidos na Câmara dos Deputados, juntamente com importantes entidades como ANFIP, ANDES, FENAFISCO, FENASTC e SINPROFAZ, conforme disponível em www.auditoriacidada.org,br.

À medida em que desmontamos a falsa propaganda que vem cercando esse projeto (como a mentira de que o Estado iria vender créditos podres, por exemplo), novos argumentos vão surgindo.

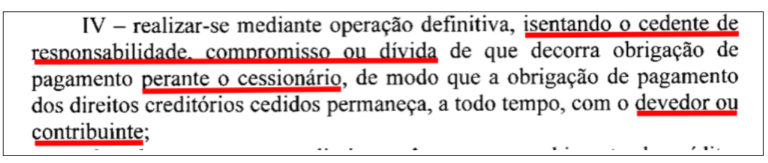

Alguns parlamentares têm alegado que o modelo de que trata o PLP 459/2017 “não implicaria em garantias por parte do Estado”, tendo em vista o disposto no inciso IV do artigo que ele modifica, o qual diz:

Observe que o referido inciso previne o Estado de assumir garantias perante o cessionário (que é o veículo de passagem para a operação de crédito ilegal e seu respectivo pagamento onerosíssimo, ou seja, a pessoa jurídica de direito privado, empresa estatal, ou fundo público que estão sendo criados para operar esse esquema financeiro, a exemplo da PBH ATIVOS S/A em Belo Horizonte, CPSEC S/A em São Paulo, MGi PARTICIPAÇÕES S/A em Minas Gerais, fundo FECIDAPI no Piauí etc.) ou perante o contribuinte, que continuará devendo o seu tributo ao Estado.

O que o PLP 459/2017 não previne é a concessão de garantias aos investidores privilegiados, como tem ocorrido em todos os lugares onde esse esquema já funciona e que tal projeto visa “dar segurança jurídica”, como consta de sua exposição de motivos original.

A empresa estatal ou fundo utilizados no esquema da “Securitização de Créditos” emitem derivativos financeiros mascarados de “debêntures sênior” com garantia real, ou seja, papéis financeiros com garantia pública estatal, e que pagam juros exorbitantes!

E qual é a garantia dada pelo Estado?

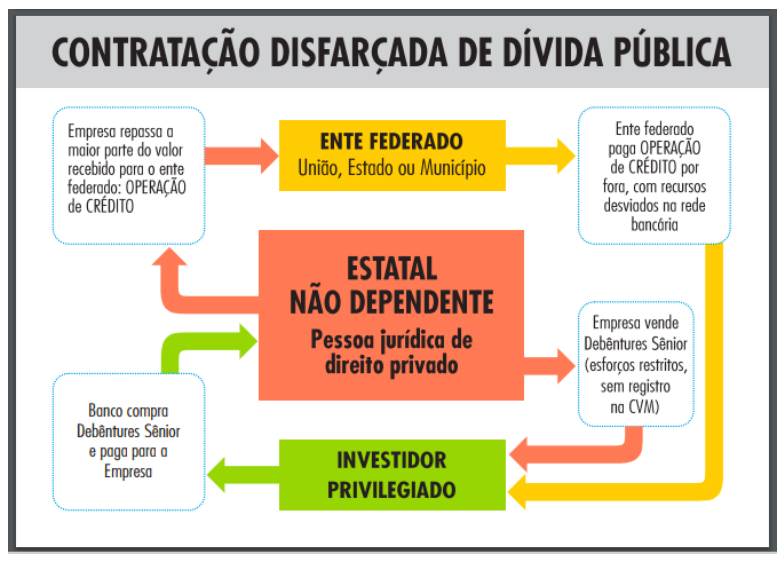

A absurda entrega do fluxo da arrecadação tributária, que passa a ser desviado durante o seu percurso pela rede bancária, como mostra o diagrama a seguir, e, após transitar por “Contas Vinculadas”, vai diretamente para os investidores privilegiados que adquiriram tais “debêntures sênior”:

Assim, antes mesmo de alcançar os cofres públicos, recursos arrecadados de contribuintes são destinados aos investidores privilegiados que adquiriram as debêntures sênior emitidas pela empresa estatal ou fundo, a fim de honrar a garantia real contida em tais papéis.

E mais: ainda que alguns contribuintes (listados no conjunto de créditos tributários cujo fluxo da arrecadação é cedido) deixem de pagar seus débitos para com a Fazenda Pública, os investidores privilegiados irão receber tudo que tinham previsão de receber.

Isso porque a divisão de recursos se dá nas chamadas “Contas Vinculadas”, de tal forma que o que estava previsto repassar aos investidores privilegiados será religiosamente repassado e o Estado ficará com o ônus, devido à garantia real assumida.

Esse é mais um aspecto cifrado do texto do PLP 459/2017 que pode ser considerado uma “pegadinha”, pois induz o leitor a achar que não haveria garantia pública em relação aos contribuintes que deixam de pagar seus débitos.

O que está no texto do inciso IV acima transcrito é que os contribuintes que não pagarem seus débitos continuarão devendo para a Fazenda Pública, obviamente.

Porém, devido à “venda definitiva” do fluxo da arrecadação, cujo valor mirrado o Estado já recebeu antecipadamente, o Estado se compromete a repassar aos investidores privilegiados todo o valor do fluxo da arrecadação que estes tinham expectativa de receber.

Os agentes financeiros que têm seduzido gestores públicos para que “comprem” tal produto e embarquem nesse negócio fraudulento não devem estar explicando detalhadamente o estratosférico comprometimento com garantias reais e a consequente perda de controle da arrecadação tributária…

A entrega do fluxo da arrecadação tributária mediante “contrato de cessão fiduciária” (que corresponde à transferência definitiva da propriedade do fluxo da arrecadação), assim como o desvio dos recursos para “Contas Vinculadas” (que só poderão obedecer ordens dos investidores privilegiados que adquiriram as debêntures sênior) podem ser comprovados documentalmente nos contratos oficiais da PBH ATIVOS S/A, aos quais tivemos acesso durante CPI da Câmara Municipal de Belo Horizonte.

O “ganho” inicial desse negócio para o Município de Belo Horizonte foi a antecipação de R$ 200 milhões (repassados pela PBH ATIVOS S/A quando esta vendeu R$230 milhões de debêntures sênior para o banco BTG Pactual S/A), porém, o Município cedeu fluxo da arrecadação tributária no montante R$880 milhões acrescidos de IPCA e 1% ao mês!

Essa perda mais de 4 vezes superior ao montante obtido inicialmente na operação de crédito ilegal não é futura, mas começa a acontecer imediatamente, devido à cessão do fluxo da arrecadação, conforme diagrama a seguir:

Em pouco mais de 3 anos, o município já tinha acumulado um prejuízo comprovado por CPI da Câmara Municipal de quase R$ 70 milhões, isto é, sem esse esquema, teria R$ 70 milhões a mais em seu caixa!

Além disso o município arcou com excessivo custo representado por taxas de estruturação e outros ônus, ou seja, em pouco tempo perdeu muito mais que recebeu.

Isso sem considerar a perda que continuou ocorrendo nos próximos anos, pois a cessão de fluxo de arrecadação prosseguirá durante todo o período dos papéis emitidos (respectivamente 7 anos para as debêntures sênior e 9 anos para as debêntures subordinadas).

De quebra, o Estado ainda perde o controle sobre grande parte da arrecadação tributária.

Diante dessa relevante perda comprovada de R$70 milhões, correspondente a mais de 1/3 do valor da antecipação (R$200 milhões), fica evidente a ilusão contida no outro argumento que passou a ser apresentado por alguns parlamentares, de que o Estado irá destinar recursos recebidos via “Securitização de Créditos” para a Previdência.

Ora, irá destinar bem menos do que poderia destinar sem esse esquema!

Como governadores e prefeitos podem estar interessados em negócio que comprovadamente tem provocado graves danos financeiros, econômicos e patrimoniais?

A antecipação de valor que pode ser considerado uma gorjeta perto do comprometimento orçamentário atual e futura não justifica o apoio a esse negócio que, além de fraudulento, é insustentável, pois as taxas de juros oferecidas pelas debêntures emitidas com garantia real são abusivas!

Em Belo Horizonte foram equivalentes a IPCA+11% ao ano; em Minas Gerais e São Paulo ainda mais!

Não é a toa que o rico Estado de Minas Gerais está quebrado: já foram feitas 6 emissões de debêntures com garantia real e um arranjo.

Em todos os casos analisados, o crédito podre só serviu para aumentar a base de cálculo para a cobrança das onerosíssimas taxas de administração!

O que tem sido cedido aos investidores privilegiados é o dinheiro já arrecadado, proveniente de créditos líquidos e certos, portanto, sem risco algum de recebimento.

Por ser totalmente insustentável e onerosíssimo, esse esquema jogará os entes federados em uma verdadeira pirâmide que os obrigará a ceder volumes cada vez mais elevados de seu fluxo de arrecadação tributária e não tributária, como está acontecendo em Minas Gerais onde já ocorreram diversas emissões sucessivas.

Diante disso, apelamos aos governadores e prefeitos para que conheçam melhor os riscos desse esquema e impeçam a sua implementação em seus respectivos entes federados, e apelamos aos deputados e deputadas federais para que REJEITEM O PLP 459/2017.

Comentários